Baromètre de l’investissement locatif meublé

Premier semestre 2024

Quand les JO de Paris embrasent le marché parisien de la location avant que ce dernier prenne sa revanche !

Premier semestre 2024

Quand les JO de Paris embrasent le marché parisien de la location avant que ce dernier prenne sa revanche !

Après une année 2023 marquée par un augmentation des taux d’intérêts, une baisse des prix à la vente et un marché locatif meublé en sous offre et toujours aussi rentable pour les propriétaires, l’année 2024 s’annonçait excitante avec notamment les jeux olympiques d’été et une confirmation de la baisse des taux.

Après 6 mois, nous nous retrouvons pour dresser le bilan de la première partie de l’année à l’aube des Jeux Olympiques parisiens. Prêt ? C’est parti !

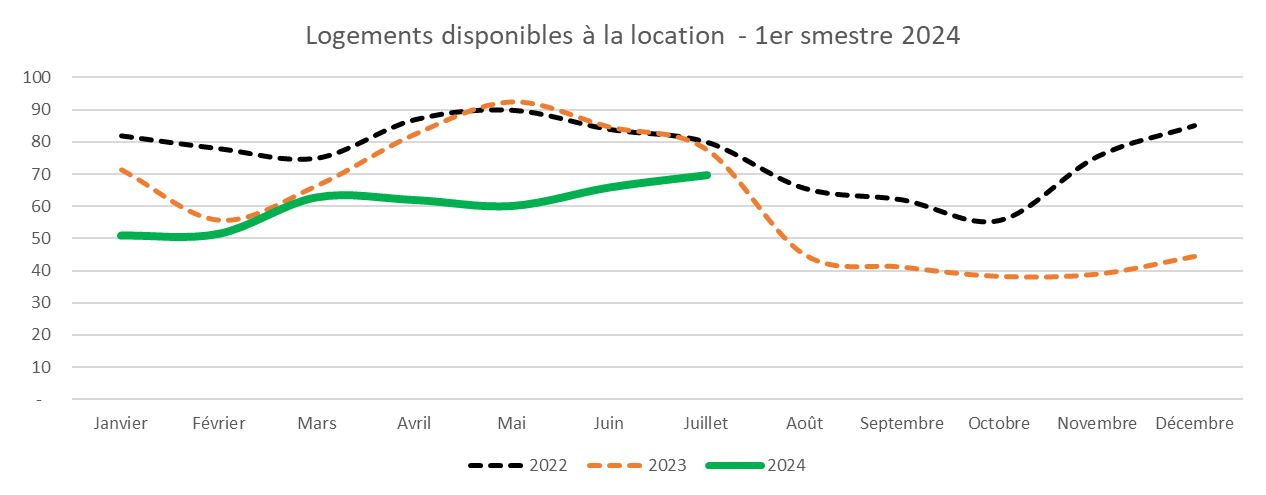

Les Jeux Olympiques 2024 à Paris ont initialement suscité une forte hausse des prix des locations Airbnb, au détriment des locations classiques longue durée, atteignant des tarifs 2,5 fois supérieurs à la normale. Les propriétaires, anticipant un afflux massif de visiteurs, ont massivement mis leurs biens en location courte durée, augmentant l'offre de 40% par rapport aux étés précédents.

Cependant, depuis février 2024, la tendance s'est inversée de façon spectaculaire. Les prix des nuitées ont chuté en moyenne de 30%. Malgré cela, la moitié des logements restait inoccupée à la veille de l’évènement.

Cette situation s'explique par plusieurs facteurs : une surestimation du nombre de visiteurs étrangers, des prix initialement trop élevés, et la concurrence des hôtels qui baissent leurs tarifs. De plus, de nombreux touristes habituels évitent Paris pendant cette période.

Les conséquences sont importantes pour les propriétaires ayant retiré leurs biens de la location longue durée, qui subissent maintenant des pertes sèches. Les réservations ne garantissent plus la location effective, les visiteurs annulant pour profiter de meilleures offres. (voir notre article complet sur les JO et le marché locatif)

Cette expérience souligne l'importance d'une approche prudente face aux événements ponctuels dans le marché locatif. Elle montre aussi la nécessité pour les grandes villes de mieux anticiper et gérer l'impact des événements internationaux sur leur marché immobilier.

Concrètement, comment cela s’est traduit chez Book-a-Flat ? L’offre de logement a reculé globalement de 20% par rapport au premier semestre 2023. Cependant, les appartements reviennent à la suite de l’éclatement de la bulle JO. Au mois de juillet, à l’heure à laquelle nous écrivons ce baromètre, l’offre n’est plus qu’en recul de 10% et la bonne tendance ne fait que s’accélérer.

Cette baisse de l’offre est plus présente sur les petites surfaces, studios et 2 pièces ce qui a permis une augmentation des loyers sur le stock restant.

💡 Pour investisseur locatif : attention aux effets d’aubaine qui peuvent ruiner votre investissement. Comme en bourse, changer brutalement de stratégie est risqué et nous vous conseillons de refuser de trop belles occasions sur le papier pour privilégier des rendements stables et sécurisés comme la location meublée.

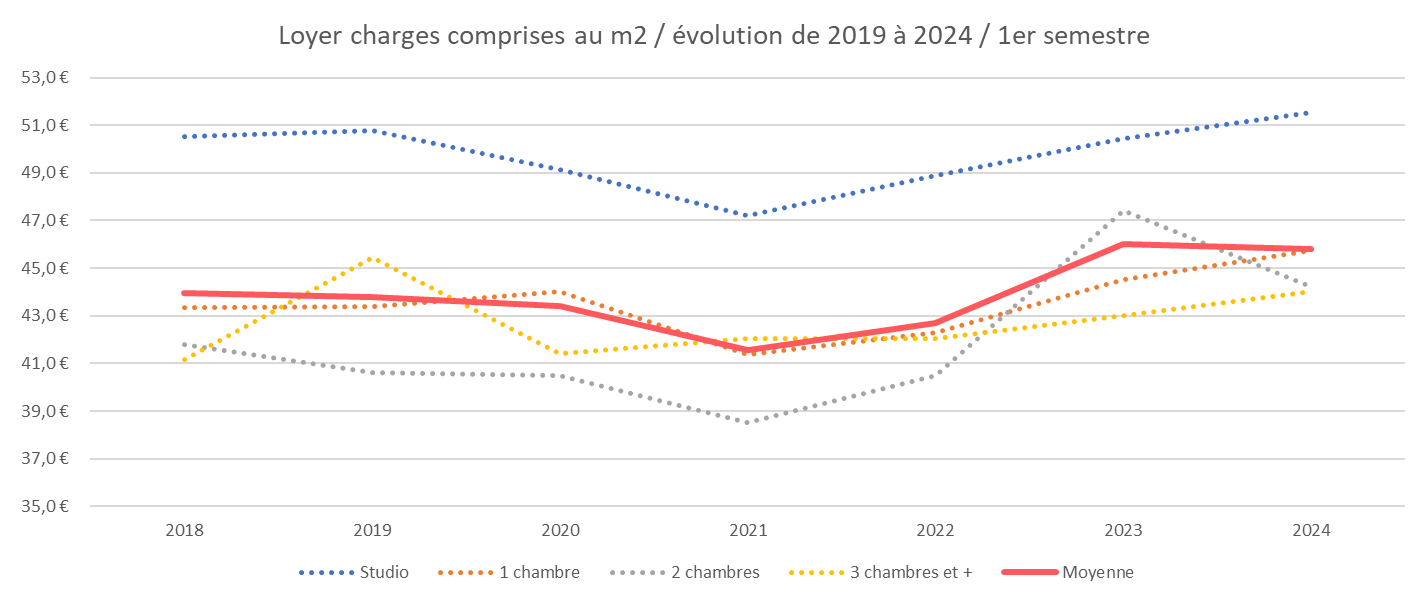

L’attrition de l’offre à cause des JO a permis d’augmenter les loyers des petites surfaces tandis que le prix moyen au m2 s’établit toujours à 46€ :

Les grands appartements résistent toujours aussi bien avec un loyer moyen de 44€/m2, soit une hausse de 11% par rapport à l’année dernière. Envie de jeter un œil sur nos plus beaux et grands logements ? Voir notre sélection luxe

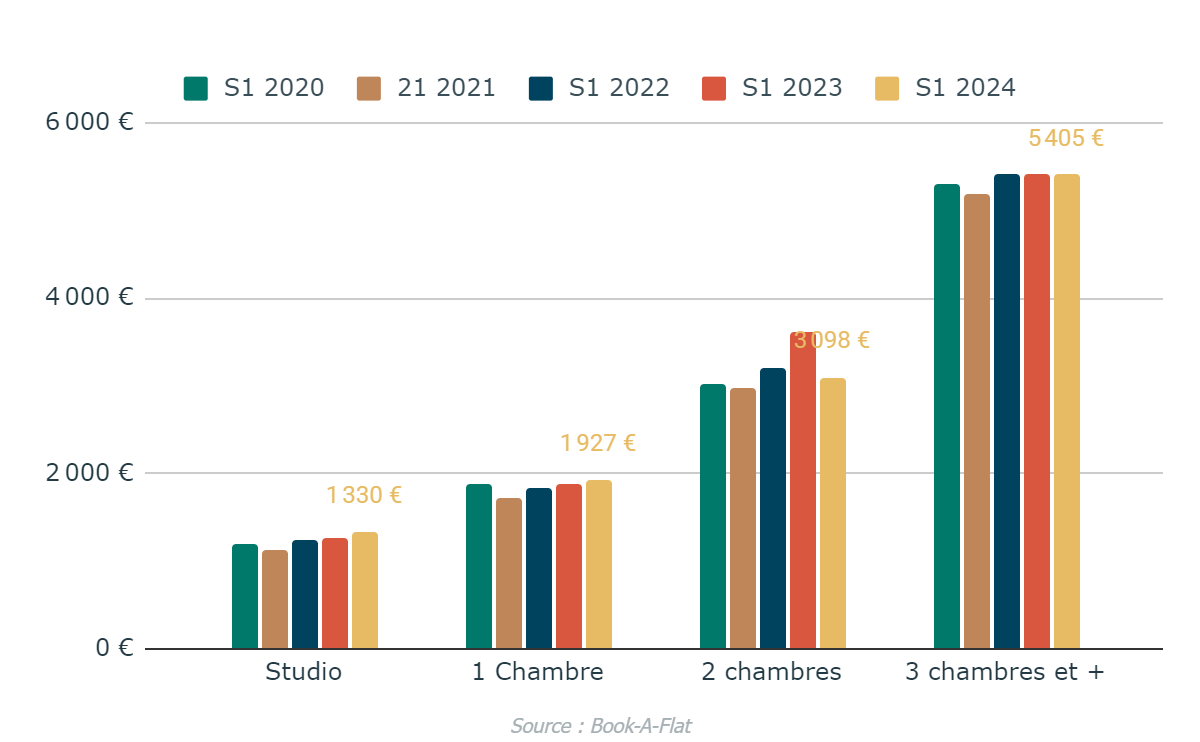

Regardons de plus près les évolutions des loyers par type de logements :

💡 Pour investisseur locatif : il est toujours tentant de privilégier les petites surfaces car le loyer au m2 est plus élevé. C’est omettre différents éléments :

1 - De taux de rotation bien plus important des petits logements qui engendre de la vacance locative et des frais de remise en location bien plus élevés que pour les grands logements

2 - La part de contrat en code civil est bien plus importante pour les grands appartements. Ces contrats, plus souples pour le propriétaire et moins onéreux, offrent des avantages sérieux par rapport au contrat en résidence principale

3 - Des rénovations plus chères au m2 pour les petits logements qui doivent être mieux optimisées et nécessitent des arrivées et évacuations d’eau difficiles à changer de place

4 - Les diagnostics de performance énergétique sont généralement plus mauvais pour les studios et 2 pièces. L’isolation par l’intérieur nécessaire pour gagner une note énergétique engendre une perte de superficie pouvant aller jusqu’à 5% de la surface totale

5 - Avant de vous lancer, nous vous conseillons d’utiliser notre outil d’investissement locatif qui simuler le loyer espéré, les coûts inhérents à l’achat (mensualités d’emprunts, charges, etc) pour calculer votre cashflow final

L'évolution des taux de crédit immobilier en France entre 2021 et 2024 a connu des fluctuations significatives. Partant de taux historiquement bas en 2021 (environ 1%), le marché a vu une hausse marquée en 2022-2023, atteignant des sommets jusqu’à 4,5% sur 25 ans. Cette augmentation résulte de plusieurs facteurs : la fin des mesures de relance post-Covid, le conflit en Ukraine, la poussée inflationniste, et le relèvement des taux directeurs par la Banque Centrale Européenne (BCE).

Cependant, depuis janvier 2024, une nouvelle tendance se dessine. Les taux ont amorcé une baisse, s'établissant en juillet 2024 à une moyenne de 3,65% sur 20 ans, avec des offres plus avantageuses pour les dossiers les plus solides. Cette inflexion s'explique en partie par la décision de la BCE de réduire ses taux directeurs en juin 2024, une première depuis 2019.

Cette baisse des taux insuffle un nouveau dynamisme au marché immobilier qui, par ailleurs, connaît une chute historique des prix notamment à Paris.

Comment imaginer la suite ? Beaucoup d’incertitudes planent sur la prochaine évolution des taux :

💡 Pour investisseur locatif : Un bruit court dans tout Paris : et si les taux chutaient à 3% d’ici la fin de l’année ?

Qu’est ce que cela voudrait dire concrètement ? L’équivalent d’une baisse du prix du m2 emprunté de 10%

Pour schématiser, le prix du m2 parisien est d’environ 10k€. Que se passe-t-il si on l’emprunte ?

Pour un appartement parisien de 50m2, si je suis chanceux d’avoir 20% d’apport, j’emprunte pour acheter les 40m2 restant. Alors :

Et pour les investisseurs locatifs ? L’effet de levier serait décuplé :

Face à une offre réduite et une demande accrue, la sélection des locataires est devenue plus complexe car Book-a-Flat reçoit en moyenne une dizaine de candidatures par appartement.

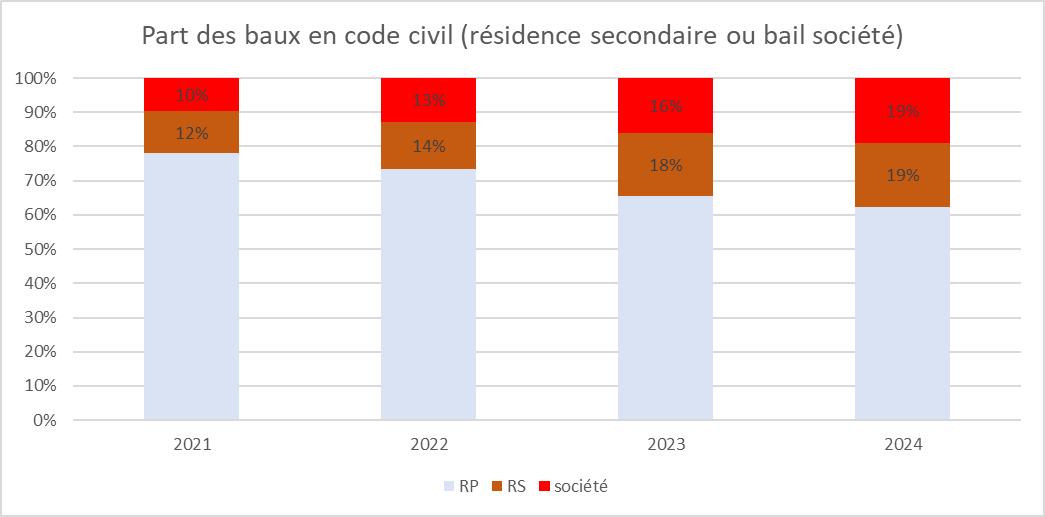

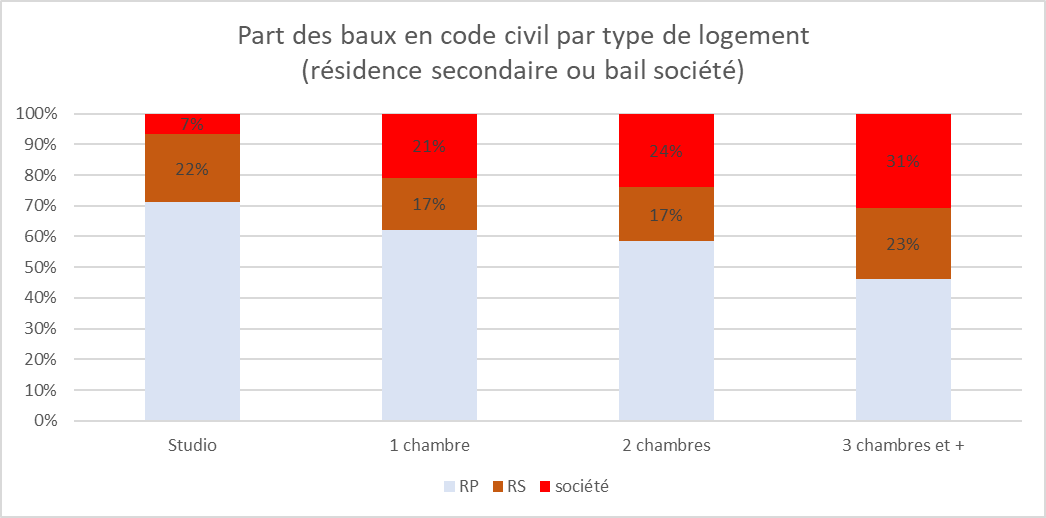

On observe une forte augmentation des baux en code civil (résidence secondaire et bail société), représentant 38% des contrats, contre 34% en 2023. Ces contrats, plus flexibles (notamment sur la règle des passoires énergétiques et des encadrements de loyer) et économiques pour les propriétaires, attirent des locataires cherchant un pied-à-terre parisien ou des sociétés logeant leur directeur général ou des cadres en mission pour une à deux années.

Cependant la majorité des locataires reste des familles en quête d'une résidence principale. Ignorer cette demande peut augmenter le risque de vacance locative.

Plus l’appartement est grand, plus grande est la probabilité de contractualiser un locataire en code civil (54% des contrats pour les logements meublés de 3 chambres et +) :

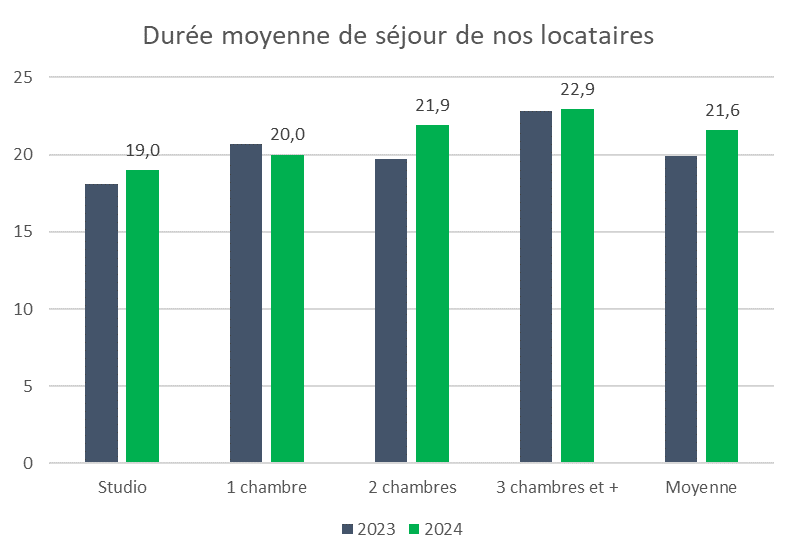

L'analyse récente des données du marché locatif parisien révèle une évolution notable : l'allongement de la durée d'occupation des locations meublées. En effet,

Face à cette réduction du parc immobilier, les locataires parisiens ont adopté une attitude plus prudente, repoussant leurs projets de déménagement. Cette réaction a provoqué une seconde vague de contraction de l'offre, accentuant davantage la pénurie de logements disponibles.

Si cette situation satisfait les propriétaires, elle crée des difficultés pour les personnes en quête d'un logement à Paris, qu'il s'agisse d'étrangers ou de Français. L'allongement des durées de location complique la tâche de ceux qui recherchent un pied-à-terre temporaire dans la ville.

Ce phénomène met en lumière la nécessité pour le secteur immobilier parisien de développer des stratégies innovantes. L'enjeu est de concilier les intérêts des propriétaires avec les besoins des locataires, qu'ils soient à la recherche d'un logement pour une courte durée ou pour une période plus longue dans la capitale française.

💡 Pour investisseur locatif : il est toujours tentant de trouver un locataire au loyer le plus élevé possible. Mais plus le loyer est haut, plus il se situe au-dessus de la moyenne, et plus vous avez de chances de voir partir le locataire en place et d’avoir du mal à trouver son remplaçant. Cette vacance locative peut mettre en péril votre rendement. Quelques chiffres pour l’illustrer :

Parmi les zones les plus prestigieuses et onéreuses de Paris, deux quartiers se distinguent particulièrement.

Le Triangle d'Or, niché dans le 8e arrondissement, est l'un des secteurs les plus exclusifs de la capitale française. Son appellation provient de sa configuration géométrique, délimitée par trois avenues renommées : Montaigne, George V et les Champs-Élysées. Ce quartier d'exception se caractérise par ses enseignes de luxe, ses hôtels de grand standing, sa gastronomie raffinée et ses espaces verts comme le jardin des Champs-Élysées. L'immobilier du Triangle d'Or attire particulièrement une clientèle internationale, notamment américaine et moyen-orientale. Notre agence y a réalisé des locations de luxe, atteignant des tarifs impressionnants de 51€/m2 ce semestre mais 59€ l’année dernière.

Le 6e arrondissement, quant à lui, est célèbre pour son atmosphère traditionnelle et son effervescence culturelle. Il englobe des zones emblématiques telles que Saint-Germain-des-Prés, reconnu pour ses cafés littéraires et son ambiance bohème. Le magnifique jardin du Luxembourg, très apprécié des habitants, se trouve également dans cet arrondissement. Le patrimoine immobilier du 6e se distingue par son élégance architecturale, avec des édifices anciens ornés de balcons en fer forgé. La présence de boutiques haut de gamme, de galeries d'art et d'institutions culturelles fait de ce quartier un lieu de prédilection pour ceux qui recherchent un mélange harmonieux entre tradition et modernité. Le loyer moyen au m² s'élève à 583€, en constante augmentation depuis cinq ans.

Book-a-Flat propose des locations dans toute la capitale, avec une concentration particulière dans le centre-ville et les arrondissements occidentaux. Une carte interactive détaillant les prix à Paris est disponible pour consultation.

Carte interactive des locations Book-a-Flat sur l’année 2024

A la différence d’autres placements, l’investissement locatif a l’avantage premier de détenir un actif tangible. La Pierre est un bâti, un toit, situé à un emplacement précis. Les risques sont limités car le parc locatif reste tendu en France avec une demande supérieure à l’offre. Il y a peu de vacances locatives si l’investisseur est bien accompagné et conseillé.

Retrouvez notre série d’articles sur l’investissement locatif :

18, rue Volney

75002 PARIS

+33 (0)1 47 03 14 20

info@book-a-flat.com